Veroasiantuntija, postdoc-tutkija Katriina Pankakoski kuvaa artikkelissaan aineettoman omaisuuden siirtohinnoitteluun liittyviä kysymyksiä lähinnä verotuksen näkökulmasta.

Aineettoman omaisuuden siirtohinnoittelu on prosessi, joka muodostuu useista osatekijöistä. Aineeton omaisuus saattaa liittyä laajempaan etuyhteysliiketoimien kokonaisuuteen, jolloin aineetonta hyödynnetään esimerkiksi toisen konserniyhtiön valmistustoiminnassa. Näissä tilanteissa tulee laatia etuyhteysosapuolten välinen toimintoanalyysi, joka pohjautuu operatiivisen liiketoimen arvoketjun kuvaukseen.

OECD:n ohjeistus toimii pohjana

Taloudellisen yhteistyön ja kehityksen järjestö OECD on pyrkinyt luomaan yhtenäisiä ohjeita vaativien siirtohinnoittelukysymysten ratkaisemiseksi. Vuonna 2013 OECD/G20-maat sisällyttivät aineetonta omaisuutta koskevan OECD:n siirtohinnoitteluohjeiden luvun VI osaksi BEPS-projektia (Base Erosion and Profit Shifting), jonka tarkoituksena on ollut luoda tehokkaita välineitä estää veropohjan rapautuminen ja voitonsiirto.

Siirtohinnoittelussa tulee noudattaa markkinaehtoperiaatetta, eli siinä on noudatettava riippumattomien osapuolten välistä hinnoittelua ja taloudellisia periaatteita. OECD:n uusin siirtohinnoitteluohje, joka ohjaa kansainvälisesti markkinaehtoperiaatteen tulkintaa, julkaistiin vuonna 2017. Vaatimus sisältyy yleensä valtioiden välisen verosopimuksen artiklaan “etuyhteydessä keskenään olevat yritykset” sekä kansallisiin lainsäädäntöihin. Suomessa markkinaehtoperiaate on ilmaistu verotusmenettelylain (15.12.1995/1558) 31 §:ssä (jäljempänä VML 31 §), jonka mukaan etuyhteys perustuu (tosiasialliseen) määräysvaltaan toisessa osapuolessa, ja se voi perustua osakeomistukseen, äänivaltaan tai nimitysoikeuteen.

Kansainvälisten konsernien on hinnoiteltava sisäiset liiketoimensa markkinaehtoperiaatteen mukaisesti. Konserneilla on yleensä velvollisuus laatia siirtohinnoitteludokumentointi, jonka tarkoituksena on osoittaa etuyhteysliiketoimien markkinaehtoisuus. Dokumentointi on syytä laatia mahdollisimman yksityiskohtaisesti, sillä nykyisessä Post-BEPS-maailmassa eri maiden veroviranomaiset voivat haastaa transaktioiden markkinaehtoisuuden. Jossain tilanteissa tulee laadittavaksi myös maakohtainen raportointi (Country-by-Country Report).

Aineeton omaisuus ja etuyhteysliiketoimet

Aineeton omaisuus (englanniksi intangible assets, intangible property tai pelkkä intangibles) ja aineettomat oikeudet (intellectual property rights) määritellään eri tavoin, eikä kaikki aineeton omaisuus nauti immateriaalioikeudellista suojaa.

Siirtohinnoittelua koskevassa oikeuskirjallisuudessa aineeton omaisuus jaotellaan sopimuksiin, asiakassuhteisiin, määrittelemättömään aineettomaan omaisuuteen sekä aineettomiin oikeuksiin. OECD:n vuoden 2017 siirtohinnoitteluohjeissa on lueteltu erilaisia aineettomia, kuten patentit, know how ja yrityssalaisuudet, markkinointiaineettomat sisältäen tavaramerkin, tuotenimen ja brändin, erilaisiin sopimuksiin perustuvat oikeudet ja hallituksen myöntämät luvat, lisenssit ja muut rajattuun käyttöön perustuvat aineettomat, goodwill sekä jatkuvan tuoton näkökulma (engl. going concern value). Ohjeissa todetaan, että vaikka synergioilla ja markkina-alueeseen perustuvilla erityisoikeuksilla voi olla merkitystä arvon muodostumiseen, ne eivät ole aineetonta siirtohinnoittelun näkökulmasta.

Siirtohinnoittelussa voi olla kysymys yli- tai alihinnoittelusta, jolloin aineettoman kerryttämää tuloa pyritään kanavoimaan tiettyyn konserniyhtiöön esimerkiksi veroetujen saavuttamiseksi. Etuyhteydessä olevat osapuolet saattavat keskinäisissä liiketoimissaan sopia taloudellisia ehtoja, jotka poikkeavat siitä, mitä riippumattomien osapuolten välillä olisi sovittu. Tällöin liiketoimen ehtoja ja hinnoittelua voidaan oikaista soveltamalla siirtohinnoitteluoikaisua. Se voi kohdistua aineettoman omaisuuden siirtohinnoitteluun esimerkiksi silloin, kun etuyhteysosapuolten välinen lisensiointijärjestely ei johda markkinaehtoiseen lopputulokseen. Vastaavasti aineettoman oikeuden, kuten patentin, luovutuksessa käytettyyn siirtohintaan voi kohdistua oikaisu, mikäli osapuolten välisessä järjestelyssä on käytetty markkinaehtoista hintaa alempaa tai ylempää hintaa.

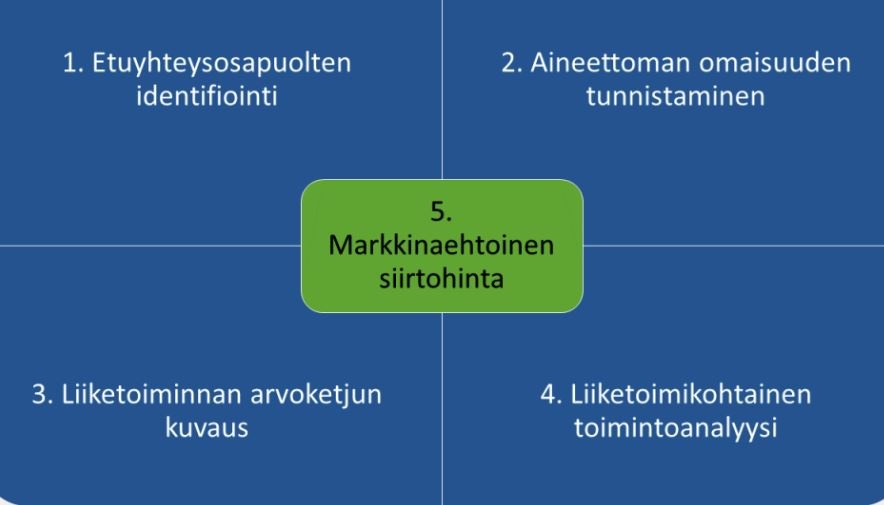

Prosessissa on viisi vaihetta

Aineettoman markkinaehtoinen siirtohinnoittelu voidaan kuvata viisivaiheisena prosessina, jota oheinen kuvio havainnollistaa.

Siirtohinnoittelussa aineeton tai aineettomien kokonaisuus tulee identifioida (tunnistaa) sekä selvittää, miten aineetonta hyödynnetään etuyhteysliiketoimissa. Selvitetään myös aineettoman omaisuuden omistava ja sitä hyödyntävä osapuoli. On luonnehdittava tarkastelun kohteena oleva aineeton, joka voi olla rutiininomainen taikka ainutlaatuinen ja/tai arvokas aineeton. Vertailuanalyysi on avainasemassa todennettaessa markkinaehtoista hintaa. Mitä ainutlaatuisemmasta aineettomasta on kysymys, sitä vaikeampaa sille on löytää vertailukelpoista kohdetta.

Aineettoman lisensiointi on yleisin järjestelytapa kansainvälisessä konsernissa. Aineeton voidaan myös luovuttaa kombinaationa palveluiden tai aineellisen varallisuuden yhteydessä taikka lisensioida kokonaisuuden yhteydessä. On myös mahdollista, että aineeton siirretään yritysjärjestelyiden yhteydessä tai franchise-järjestelyssä. Kombinaatioiden yhteydessä on tärkeää määrittää liiketoimeen sisältyvien aineettomien luonne ja tunnistaa, miten aineettomat vaikuttavat etuyhteysliiketoimen arvon muodostumiseen. Eri varallisuuserät on tunnistettava, jotta voidaan määrittää se, tuleeko kombinaation osatekijät arvostaa erikseen.

Toimintoanalyysi kannattaa tehdä huolella

Aineettoman omaisuuden siirtohinnoittelussa tulee ottaa huomioon etuyhteysosapuolten suorittamat toiminnot ja kantamat riskit sekä liiketoimeen sitoutunut muu varallisuus. Nämä huomioidaan laadittaessa toimintoanalyysiä. Sen merkitys korostuu, jos omaisuus on ainutlaatuinen ja/tai sitä hyödynnetään esimerkiksi yhden tai useamman etuyhteysosapuolen liiketoiminnassa.

Ei useinkaan riitä, että on olemassa lisensiointisopimus sekä vertailuanalyysiä hyödyntäen määritetty (markkinaehtoinen) rojaltitaso. Nimittäin aineetonta omaisuutta, kuten patentteja, teknistä tuote- ja tuotantoteknistä osaamista sekä markkinointiaineetonta saatetaan hyödyntää yhden tai usean konserniyhtiön valmistustoiminnassa, jolloin etuyhteysliiketoimi voi muodostaa kokonaisuuden. Tämän kokonaisuuden eri osatekijät tulee määrittää ja selvittää kunkin etuyhteysosapuolen kontribuutio arvon muodostukseen. Mikäli valmistustoiminta sitoo merkittäviä pääomia, tulee aineellinen varallisuus sisällyttää osaksi analyysiä.

OECD:n siirtohinnoitteluohjeisiin (2010 ja 2017) sisältyy kuvaus toimintoanalyysin keskeisistä tekijöistä. Analyysin perusteella on mahdollista arvioida, mistä etuyhteysliiketoimessa todella on sovittu ja millaisista ehdoista riippumattomat osapuolet olisivat vastaavassa tilanteessa sopineet. Arviointi helpottaa ymmärtämään konsernin rakennetta ja organisaatiota ja kuinka ne vaikuttavat siinä kontekstissa, jossa verovelvollinen toimii.

Verovelvollisen ja verohallinnon tulee tunnistaa ja verrata toimintoja, joita ovat esimerkiksi suunnittelu, valmistus, asennus/kokoaminen, tutkimus ja kehitys, huolto, ostaminen, jakelu, markkinointi, mainonta, kuljetus, rahoitus ja hallinto/johtaminen. Osapuolten pääasiallisesti harjoittama toiminto on tunnistettava. Jos riippumattomien osapuolten välisissä toiminnoissa, joihin osapuolta verrataan, on olennaisia eroja, on niitä oikaistava. Toimintoarvioinnissa on tarkasteltava käytettyjen varojen tyyppiä, kuten laitoksia ja laitteita, arvokkaiden aineettomien käyttöä, rahoitusomaisuutta ja niiden edelleen sekä lisäksi on tarkasteltava käytettyjen varojen luonnetta, kuten ikää, markkina-arvoa, sijaintia ja niillä saatavia oikeuksia.

Toimintoanalyysi on vaillinainen, ellei analyysissä ole otettu huomioon olennaisia osapuolten kantamia riskejä. OECD:n vuoden 2017 siirtohinnoitteluohjeistus sisältää laajan ohjeistuksen riskien huomioon ottamisesta etuyhteysliiketoimissa.

Arvoketjuanalyysi auttaa voittoallokaation määrityksessä

OECD:n/G20-maiden BEPS-hanke vakiinnutti toimintoanalyysin osaksi myös arvoketjuanalyysin (englanniksi value chain analysis). Siinä tunnistetaan arvoa luovat tekijät, kuten lisäarvotoiminnot ja aineeton omaisuus. Etukäteen laadittu toiminto- ja arvoketjuanalyysi osoittaa, että konsernissa on varmistettu siirtohinnoittelun markkinaehtoisuus. Arvoketjua voidaan myös tarkastella osana liiketoimintojen uudelleenjärjestelyä, tai analyysi voidaan laatia jälkikäteisesti, jolloin se toimii välineenä veroriidoissa. Arvoketjuanalyysi voi myös sisältyä toimitusketjun hallintaa koskevaan kuvaukseen, joka sisältää analyysin valmistus-, jakelu- ja toimitusketjun muodostaman kokonaisuuden lisäarvoa tuottavista tekijöistä.

Miten arvoketjuanalyysi tulisi laatia? OECD:n vuoden 2017 siirtohinnoitteluohjeet sisältävät useita suosituksia, miten aineettoman arvoon vaikuttavat tekijät tulisi huomioida siirtohinta-analyysiä laadittaessa. Arvoketjuanalyysi laaditaan kontekstinsa mukaisesti. Mikäli se tehdään siirtohinnoitteludokumentointia varten, kyse on globaalien koko konsernia koskevien ja lokaalien yrityskohtaisten arvoa luovien tekijöiden tunnistamisesta. Yhtäältä tarkoituksena on selvittää konsernin globaalit arvotekijät, toisaalta tunnistaa kunkin konserniyhtiön kontribuutio globaaliin arvon muodostukseen.

Konsernitason ja yrityskohtaisen arvoketjun tarkastelussa aineeton omaisuus saattaa olla yksi merkittävä arvoa luova tekijä, joten erityinen huomio on kiinnitettävä lisäarvoa luoviin toimintoihin kokonaisuudessaan mukaan lukien osapuolten kantamat riskit.

Arvoketjuanalyysi tulee myös ottaa osaksi etuyhteysliiketoimen tunnistamista, jolloin tulee tunnistaa

-liiketoimi kokonaisuutena

-liiketoimeen sisältyvä aineeton omaisuus

-aineettoman omaisuuden hyödyntäminen osana liiketoimea

-kunkin etuyhteysosapuolen suorittama toiminto ja kantama riski

-transaktioon sisältyvä muu varallisuus

-se etuyhteysosapuoli, joka vastaa päätöksenteosta ja jolla on kontrolli näihin

-investointia koskevan rahoituksen painoarvo etuyhteysliiketoimessa

-sekä määrittää aineettoman taloudellinen omistaja (joka on osallistunut aineettoman omaisuuden luomisprosessiin, esimerkiksi rahoitukseen ja riskien kantamiseen) tai juridinen omistaja (jonka nimiin omaisuus on rekisteröity).

BEPS-hankkeen tavoitteena on ollut poistaa verovelvollisen ja veroviranomaisten välinen informaatioasymmetria. Veroraportoinnin avulla voidaan siten antaa kokonaiskuva siitä, missä kansainvälisen konsernin tuloa tuottava tai arvoa luova toiminta tapahtuu. Arvoketjuanalyysillä voidaan osoittaa, miten markkinaehtoperiaatetta tai voiton allokointia koskevat kysymykset on konsernissa ratkaistu.

Markkinaehtoisen siirtohinnan määrittäminen

OECD:n siirtohinnoitteluohjeissa määritetään viisi siirtohinnoittelumenetelmää, minkä lisäksi OECD:n ohjeistuksessa suositetaan käyttämään valuaatiomenetelmiä. Siirtohintamenetelmän valinta on aina tapauskohtaista. Aineettomien siirtohinnoitteluun soveltuvat käytännössä markkina- ja tuloperusteiset menetelmät. Sen sijaan kustannusperusteisia menetelmiä ja kirjanpitoa varten tehtyjä laskelmia tulee välttää.

Aineettoman omaisuuden siirtohinnan määrittämistä vaikeuttaa omaisuuden ainutlaatuisuus, mikä hankaloittaa markkinaperusteisen CUP-menetelmän (Comparable uncontrolled price method) soveltamista erityisesti aineettoman omaisuuden luovutustilanteissa, vaikka CUP soveltuukin lisensiointiin. Voittopohjaisia menetelmiä (liiketoimintojen marginaali- ja voitonjakamismenetelmä) voidaan soveltaa sekä lisensiointi- että luovutustilanteissa.

Markkinaehtoisen siirtohinnan määrittämisen lähtökohtana on toimintoanalyysi. Toisessa vaiheessa laaditaan vertailuanalyysi, joka muodostuu viidestä tekijästä. Sitä laadittaessa tulee huomioida varallisuuden tai palvelun luonteenpiirteet, toimintoanalyysi, sopimusehdot, taloudelliset olosuhteet sekä liiketoimintastrategiat. Aineettoman omaisuuden vertailuun vaikuttavia tekijöitä ovat liiketoimen muoto (lisensiointi tai luovutus), aineeton omaisuus (patentti, tavaramerkki tai know how), suojauksen aika ja taso sekä tulevaisuudessa odotettavat (taloudelliset) hyödyt.

Vertailuanalyysiin ja siirtohinnoittelumenetelmän valintaan vaikuttavat myös erilaiset kvalitatiiviset ja kvantitatiiviset arvotekijät. Laadullisia aineettoman arvoon vaikuttavia arvotekijöitä ovat:

-luovutuksen kohde ja laajuus

-ajallinen ja alueellinen ulottuvuus

-aineettoman arvo markkinoilla

-aineettoman elinkaaren vaihe

-kustannusten jakautuminen osapuolten kesken

-lainsäädännön tuoma juridinen vahvuus

-aineettoman ympärille rakennettu suojausstrategia

-aineettomasta odotettava taloudellinen hyöty.

Laadullisista tekijöistä aineettoman elinkaaren vaihe, luovutuksen kohde, laajuus ja ajallinen ulottuvuus sekä odotettavissa oleva taloudellinen hyöty tulee huomioida muodostettaessa numeraalista arviota aineettoman markkinaehtoisesta siirtohinnasta.

Kvantitatiivisessa arvonmäärityksessä huomioitavia arvotekijöitä ovat muun muassa:

-aineettoman elinikä

-diskonttokorko

-tulevaisuutta koskevat taloudelliset ennusteet

-sovellettava rojaltiprosentti

-muut laskelmaan mahdollisesti vaikuttavat tekijät.

Tämän artikkelin laajempi versio on julkaistu LinkedIn-yhteisöpalvelussa heinäkuussa 2018:

https://www.linkedin.com/pulse/aineettoman-omaisuuden-siirtohinnoittelu-ja-arvon-pankakoski/

Kirjoittaja KTT Katriina Pankakoski työskentelee veroasiantuntijana Konserniverokeskuksessa. Artikkelissa esitetyt kannanotot ja tulkinnat ovat kirjoittajan omia. Pankakosken väitöskirja aineettoman omaisuuden siirtohinnoittelusta kansainvälisessä vero-oikeudessa julkaistiin 2018.

Alkuperäinen artikkeli on julkaistu IPRinfo-lehdessä 4/2018.